Ova olakšica se odnosi na lica koja su neposredno angažovana na poslovima istraživanja i razvoja i to srazmerno vremenu koje takvo lice provede na poslovima istraživanja i razvoja u odnosu na puno radno vreme.

Sati koji se odnose na sate provedene na poslovima istraživanja i razvoja su subvencionisani i to

- 70% obračunatog obustavljenog poreza iz zarade

- 100% doprinosa za PIO na teret zaposlenog i na teret poslodavca

U vreme provedeno na neposrednom angažovanju na poslovima istraživanja i razvoja NE smatra se vreme provedeno na :

- Godišnjem odmoru

- odsustvo sa rada na dan praznika koji je neradni dan

- plaćeno odsustvo

- Privremena sprečenost za rad > sva bolovanja (na teret poslodavca i refundacije)

- Prevoz na posao oporezivi deo

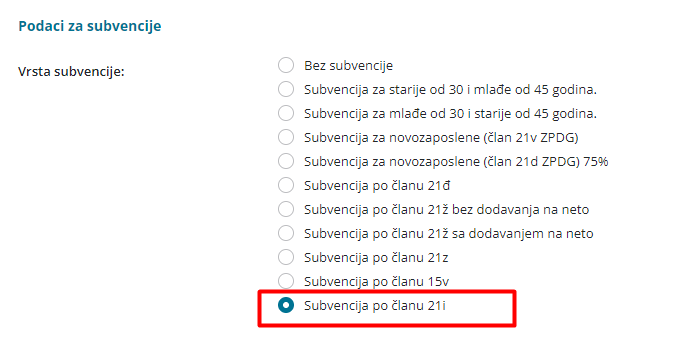

Na podešavanju radnika potrebno je na trećem tabu Podaci za lična primanja u delu Podaci za subvencije čekirati Subvencija po članu 21i:

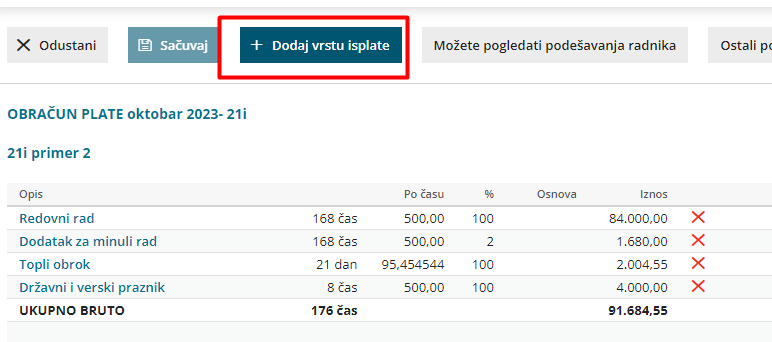

U samom obračunu zarada, kod radnika koji imaju označenu ovu subvenciju, dobijamo mogućnost označavanja vrsta isplata koje se odnose na sate provedene na istraživanju i razvoju.

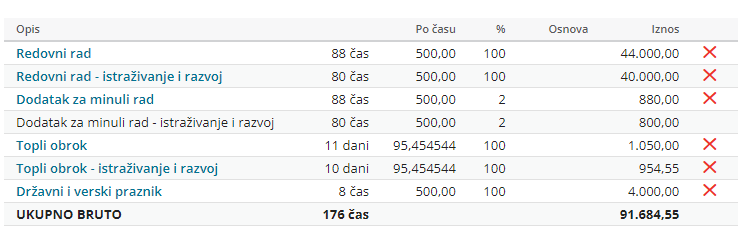

Pokretanjem obračuna , dobijamo redovan obračun a sate provedene na istraživanju i razvoju je potrebno da unesemo samostalno kroz Dodaj vrstu isplate:

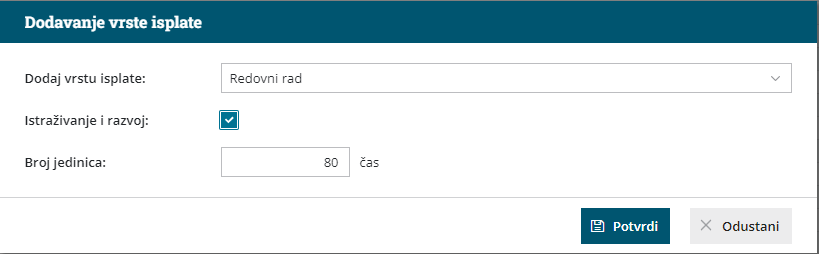

Dodamo redovan rad i označimo da se odnosi na sate provedene na istraživanju i razvoju:

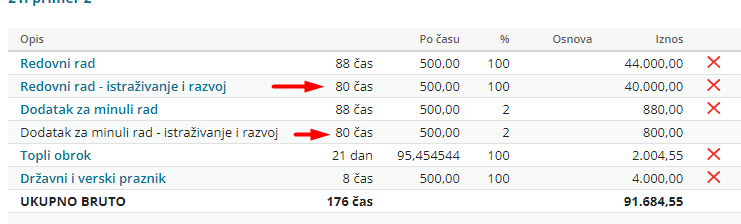

program će na osnovu raspoređenih sati rasporediti i dodatak za minuli rad:

Isti princip unosa važi i za Topli obrok, gde treba kroz Dodaj vrstu isplate, uneti dane za topli obrok koji se odnose na sate provedene na istraživanju i razvoju a umanjiti dane za redovan rad:

Sve vrste isplate koje predstavljaju dodatke imaju mogućnost označavanja raspodele za istraživanje i razvoj (ostali dodaci, dodaci za rad noću, dodatak za radni učinak itd).

Refundacije i sva odsustva nemaju ovu opciju prilikom dodavanja vrste isplate na obračun.

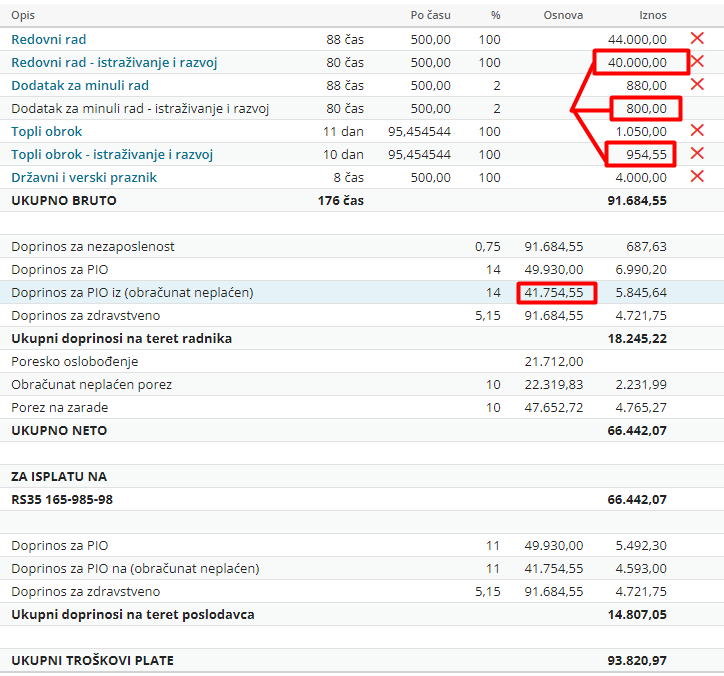

Na osnovu unetih vrsta isplata koje imaju oznaku Istraživanje i razvoj , formiraće se osnovica za obračun doprinosa za subvencionirani deo zarade i ostatak na nesubvencionirani:

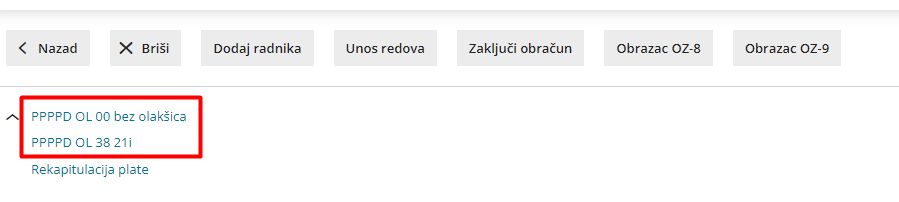

Na obračunu dobićemo dva PPP-PD :

Jedan za sve vrste isplate koje nemaju olakšicu:

Drugi za istraživanje i razvoj:

Napomena :

Za PPP-PD za olakšicu istraživanje i razvoj, potrebno je ručno na PU popuniti MFP polja i to MFP 2, MFP 4, MFP 12.

Iz gore navedenog primera to bi bilo MFP 2 = 49.930; MFP 4= 49.930; MFP 12= 49.930