Kod obračuna zarade za radnike koji su oslobođeni po članu 21ž u programu postoje dva načina obračuna:

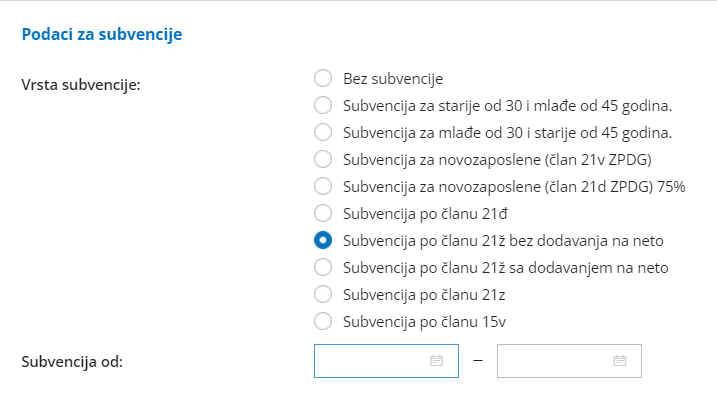

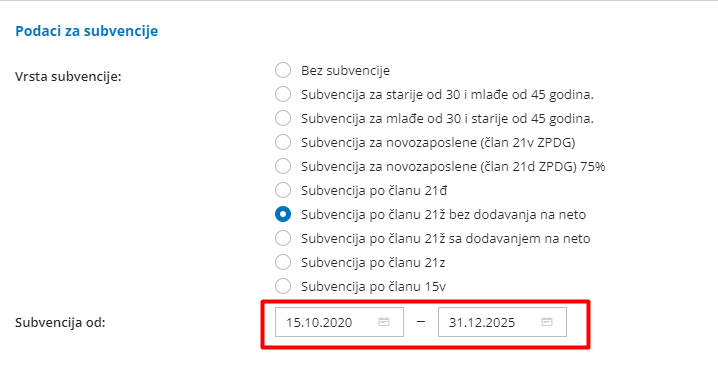

- Obračun po članu 21ž -bez dodavanja na neto radniku

U ovom slučaju prilikom obračuna zarade obračunavaju se svi doprinosi s tim da pored onih doprinosa i poreza na koje se oslobođenje odnosi stoji obračunat neplaćen.

Svi obracunati a neplaćeni doprinosi i porez umanjuju ukupne troškove poslodavca.

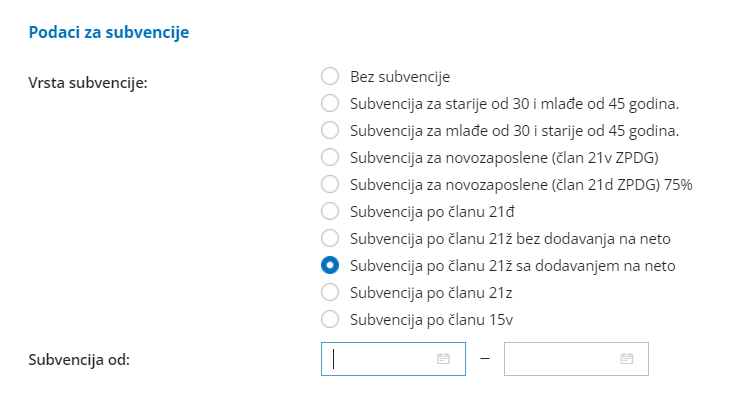

2. Obračun po članu 21ž – sa dodavanjem na neto radniku

U ovom slučaju prilikom obračuna zarade obračunavaju se svi doprinosi s tim da pored onih doprinosa i poreza na koje se oslobođenje odnosi stoji obračunat neplaćen.

U ovoj opciji oslobođenje doprinosa za PIO na teret radnika i poreza (koji ulaze u Bruto 1 ) pripadaju radniku i povećavaju neto za isplatu. Doprinos za PIO na teret poslodavca umanjuje ukupne troškove poslodavca.

PPP-PD za obe varijante je isti. Prikazuju se samo oni doprinosi i porez koji se plaćaju.

Šifra OL i procenat olakšice zavise od datuma isplate plate i to po tabeli:

Isplata | Porez % | Doprinos za PIO % |

Od 01.01-31.12.2020 šifra 26 | 70 | 100 |

Od 01.01-31.12.2021 šifra 27 | 65 | 95 |

Od 01.01-31.12.2022 šifra 28 | 60 | 85 |

Kroz Šifarnici >Radnici , u podešavanju radnika čekiramo subvenciju po članu 21ž ZPDG i članu 45đ ZD imamo i polja za unos datuma sticanja i prestanka prava na ovu subvenciju:

Od unosa ovih podataka zavisi primena procenta oslobođenja plaćanja poreza i doprinosa za PIO i šifra olakšice u PPP-PD.

Prvi datum je datum sticanja subvencije i utiče na:

- za radnike koji imaju datum sticanja subvencije od 01.01.2022. primenjuje se procenat oslobođenja po godinama isplate zarade umanjen za 3%

Isplata | Porez % | Doprinos za PIO% | Šifra OL |

Od 01.01-31.12.2022 | 57 | 82 | 30 |

Od 01.01-31.12.2023 | 47 | 72 | 32 |

Od 01.01-31.12.2024 | 37 | 62 | 34 |

Od 01.01-31.12.2025 | 27 | 52 | 36 |

- za radnike koji imaju datum sticanja subvencije do 31.12.2021. primenjuju se puni procenti oslobođenja po godinama isplate zarade

Isplata | Porez % | Doprinos za PIO% | Šifra OL |

Od 01.01-31.12.2022 | 60 | 85 | 28/29 |

Od 01.01-31.12.2023 | 50 | 75 | 31 |

Od 01.01-31.12.2024 | 40 | 65 | 33 |

Od 01.01-31.12.2025 | 30 | 55 | 35 |

Drugi datum je datum prestanka prava na subvenciju i utiče na šifru olakšice u PPP-PD za isplate u 2022-oj godini:

- za radnike koji imaju datum prestanka subvencije 31.12.2022. šifra olakšice za 2022-u godinu je 28

- za radnike koji imaju datum prestanka subvencije 31.12.2025. šifra olakšice za 2022-u godinu je 29

Unos ovih datuma je obavezan.

Napomena: Ukoliko u šifarniku radnika već postoje radnici sa ovom vrstom subvencije, u polje datum sticanja subvencije će se upisati datum zaposlenja sa podešavanja radnika a u polje datum prestanka prava na ovu subvenciju će se upisati datum 31.12.2025. Ukoliko ovi podaci nisu ispravni, potrebno ih je ručno urediti kroz Šifarnici>Radnici>Uredi