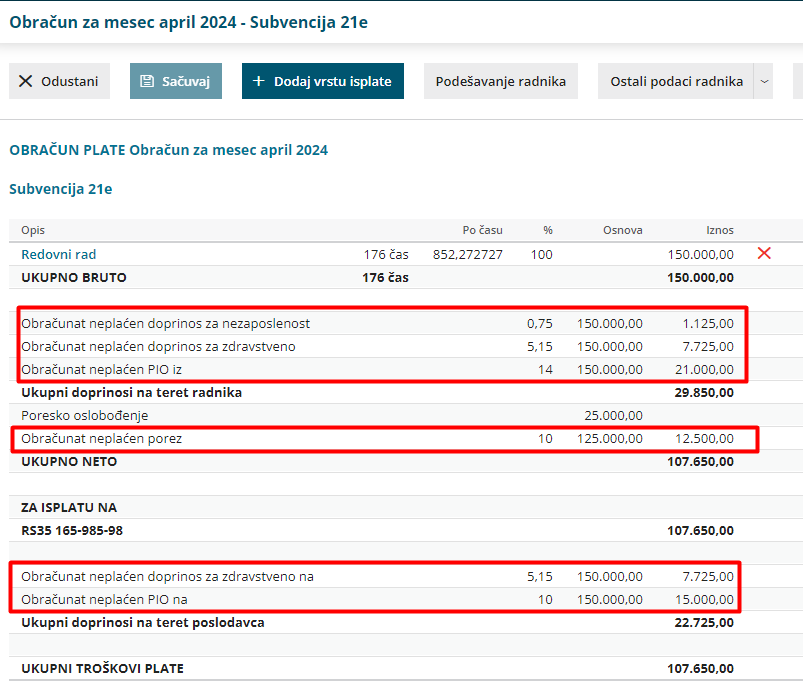

Članom 21e ZPDG i 45d ZDSO je propisano da poslodavac – novoosnovano privredno društvo koji se bavi inovacionom delatnošću ostvaruje pravo na oslobođenje od plaćanja obračunatog i obustavljenog poreza iz zarade , kao i doprinosa osnivača koji su zaposleni u tom novoosnovanom društvu.

Pomenuto oslobođenje može se ostvariti za zarade osnivača koje su isplaćene u periodu od 36 meseci od dana od kada je osnovano privredno društvo, kao i po osnovu njegove mesečne zarade čiji iznos ne prelazi 150.000 RSD mesečno.

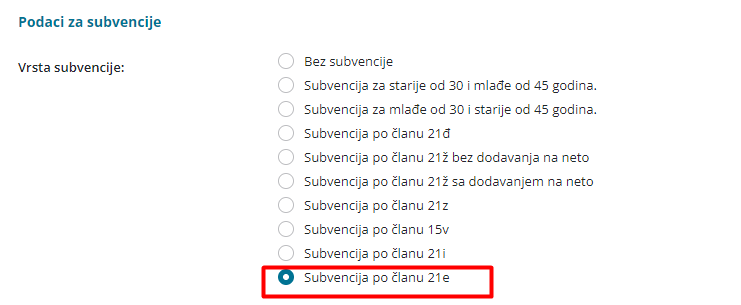

Kako bi se u programu otvorilo polje za izbor ove subvencije na radniku potrebno je da je :

Vrsta organizacije: Privredno društvo (u podešavanju organizacije, unosi se podatak prilikom otvaranja organizacije)

Vrsta zaposlenja: Zaposleni vlasnik (u šifarniku radnika > Podaci za lična primanja > Vrsta zaposlenja)

i tada u šifarniku radnika-vlasnika dobijamo mogućnost izbora:

U obračunu za radnika sa subvenijom 21e, obračunato je i obustavljeno:

- 100% porez

- 100% doprinosa za obavezno penzijsko i invalidsko osiguranje (PIO) na teret zaposlenog i na teret poslodavca

PPP-PD

ŠVP 1 01 101 25 0

Polje 3.12 popunjava se najniža mesečna osnovica (prema obaveštenju PU od 01.10.2021.)