Pre unosa računa Uprave carine moramo imati proknjižen primljeni račun od dobavljača iz inostranstva, jer je potrebno povezati ova dva računa.

Unesemo zaglavlje računa kao i za sve druge primljene račune.

Stranka - carina mora imati oznaku da je u sistemu PDVa.

Dodavanje rashoda

Ovakav račun uglavnom ima najmanje dva rashoda:

- PDV od uvezene robe i

- možda uslugu carine (ovo unosimo klasično kao trošak ili zavisni trošak)

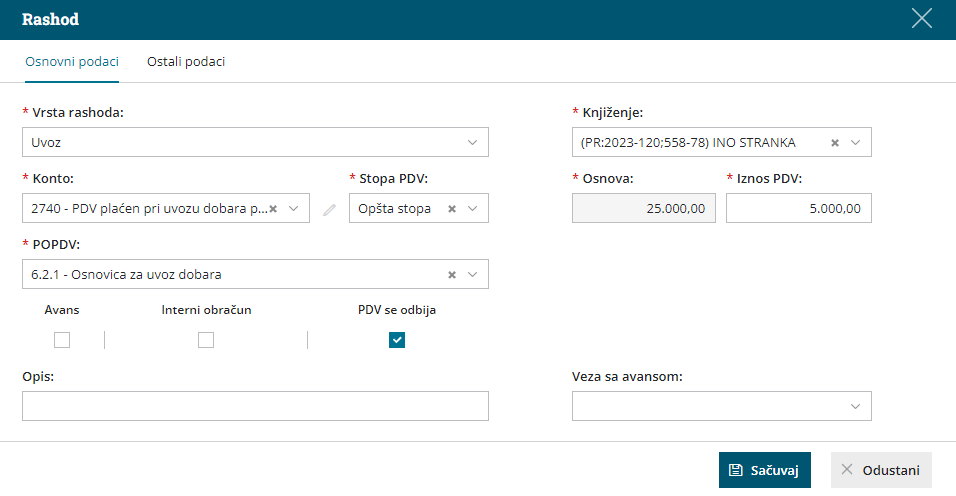

Rashod: PDV od uvezene robe

1) Dodajemo novi rashod

- Vrsta rashoda: UVOZ

- Konto: odgovarajući konto za knjiženje PDV-a od uvezene robe u zavisnosti od stope

- Stopa PDV: opšta stopa ili snižena

- PDV se odbija: štiklirano (ako imamo pravo na odbitak)

- POPDV: 6.2.1

- Izaberemo Knjiženje, koje je nastalo nakon knjiženja računa dobavljača iz inostranstva (taj podatak utiče na pravljenje podataka za PDV.)

To znači: u padajućoj listi odaberite prethodno unet račun od ino dobavljača (dovoljno je uneti ime dobavljača, originalni broj fakture ili broj fakture koji je Minimax dodelio)

- Unesemo Iznos PDV-a: Ovo predstavlja iznos PDV-a uvezene robe. Podatak utiče na knjiženje obaveza za PDV.

Osnovicu ne možemo upisivati, zasenčeno je i ona se menja srazmerno upisanom PDV iznosu.

2. Kliknemo Sačuvaj

2. Kliknemo Sačuvaj

3. Kliknemo na Potvrdi i završimo ovaj račun

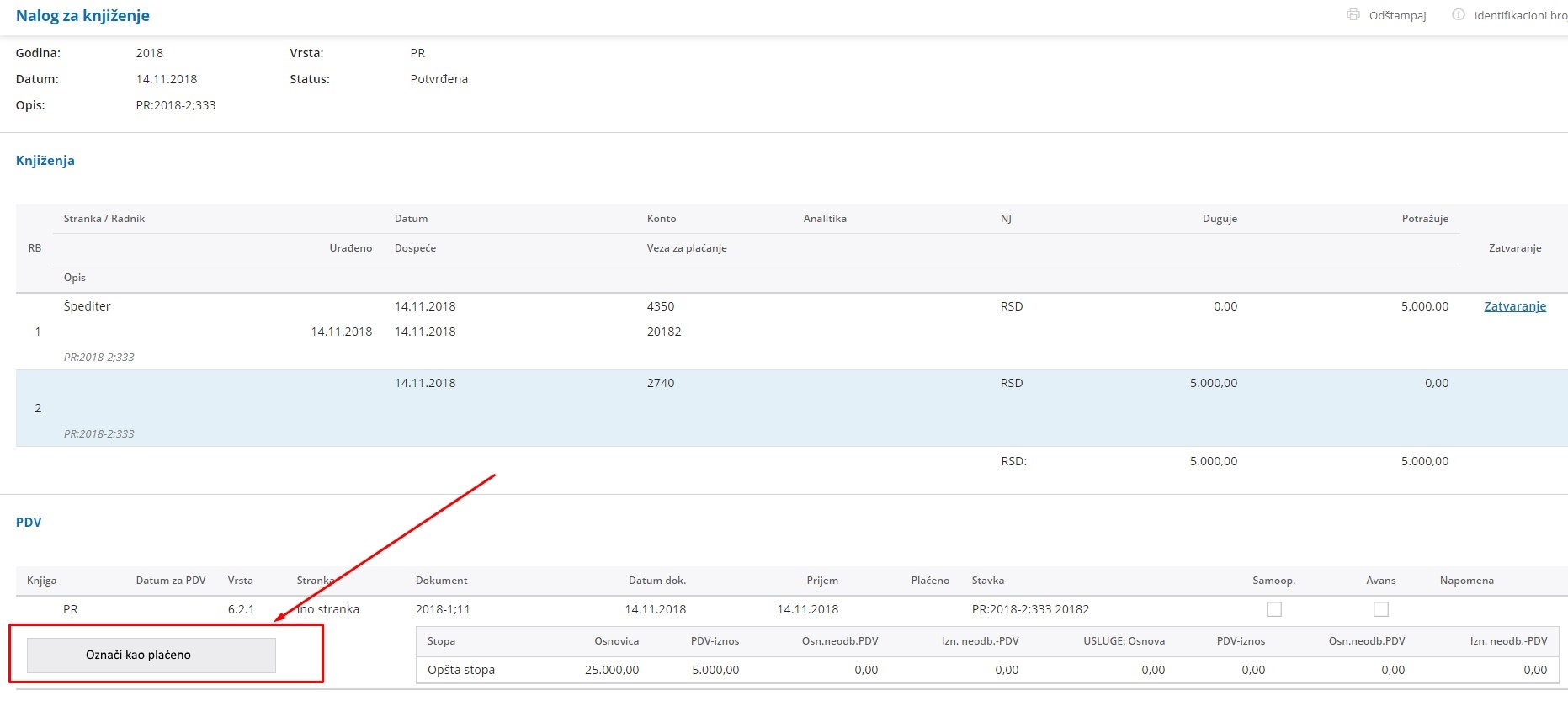

Napomena: U nalogu za knjiženje napravljenog računa nemamo datum za PDV i to je ispravno.

PLAĆEN CARINSKI RAČUN

Na dva načina možemo da evidentiramo plaćanje a samim tim i da račun bude unet i u polje 6.4:

- ako je ovaj račun plaćen- možemo da se povežemo sa izvodom i da program automatski evidentira PDV u polju 6.4 na koje imamo pravo tek po plaćanju

- ili, ako ne unosimo izvode u Minimax, možemo da iskoristimo dugme u nalogu za knjiženje. Klikom na dugme Označi kao plaćeno- unosimo iznos za plaćanje dobavljaču (iznos sa računa a ne iznos osnovice ili PDV) program sam unosi PDV u polje 6.4. Ovaj postupak se ne knjiži, on samo unosi zapis u POPDV a samim tim i u PPPDV.