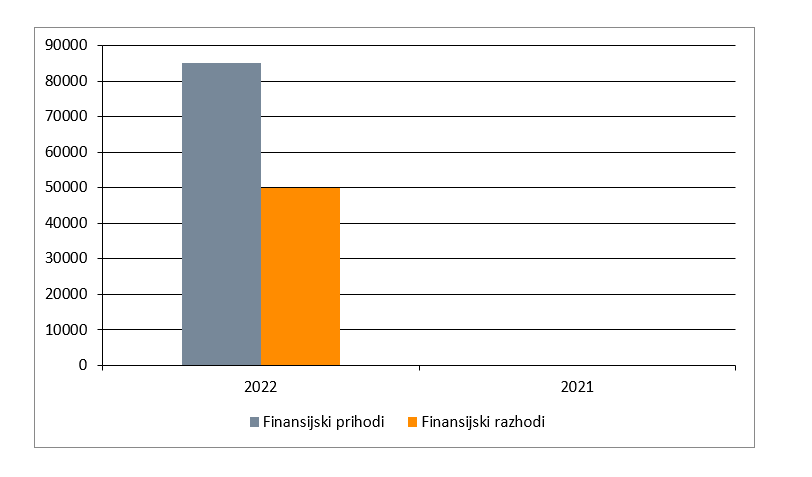

10. Finansijski prihodi i rashodi (AOP 1027 I AOP 1032)

Društvo je u poslovnoj godini TEKUĆA. ostvarilo ukupne finansijske prihode u visini od AOP 1027 RSD, a ostvarilo ukupno finansijskih rashoda u visini od AOP 1032 RSD.

Društvo je u prethodnoj godini ostvarilo ukupne finansijske prihode u visini od AOP 1027 RSD a ostvarilo ukupno finansijskih rashoda u visini odAOP 1032 RSD.

10.1 Finansijski prihodi (AOP 1027)

Društvo je u poslovnoj godini TEKUĆA. ostvarilo finansijske prihode u visini od AOP 1027 RSD.

Finansijski prihodi društva se sastoje od sledećih vrsta prihoda:

AOP/KONTO | |

Finansijski prihodi od matičnih i zavisnih pravnih lica | Potražuje 660 |

Finansijski prihodi od ostalih povezanih pravnih lica | Potražuje 661 |

Prihodi od kamata (od trećih lica) | Potražuje 662 |

Pozitivne kursne razlike (prema trećim licima) | Potražuje 663 |

Prihodi po osnovu efekata valutne klauzule (prema trećim licima) | Potražuje 664 |

Prihodi od učešća u dobitku pridruženih pravnih lica i zajedničkih poduhvata | Potražuje 665 |

Ostali finansijski prihodi | Potražuje 669 |

UKUPNO | 0 |

10.2 Finansijski rashodi (AOP 1032)

Društvo je u poslovnoj godini TEKUĆA. ostvarilo finansijske rashode u visini od AOP 1032 RSD.

Financijski rashodi društva se sastoje od sledećih vrsta rashoda:

AOP/KONTO | |

Finansijski rashodi iz odnosa sa matičnim i zavisnim pravnim licima | Duguje 560 |

Finansijski rashodi iz odnosa sa ostalim povezanim pravnim licima | Duguje 561 |

Rashodi kamata (prema trećim licima) | AOP 1034 |

Negativne kursne razlike (prema trećim licima) | Duguje 563 |

Rashodi po osnovu efekata valutne klauzule (prema trećim licima) | Duguje 564 |

Rashodi od učešća u gubitku pridruženih pravnih lica i zajedničkih poduhvata | Duguje 565 |

Rashodi po osnovu efekata ugovorene zaštite od rizika, koji ne ispunjavaju uslove da se iskažu u okviru ostalog sveobu-hvatnog dobitka | Duguje 566 |

Ostali finansijski rashodi | Duguje 569 |

UKUPNO | 0 |

Grafički prikaz: