Kroz Knjigovodstvo > Godišnje obrade, na koraku <Napomene uz FI> dobijemo predlog Napomena uz finansijske izveštaje:

Na ovom koraku pruža se mogućnost formiranja napomena uz finansijske izveštaje kao word dokumenta, koji se može uređivati.

Ovaj model napomena namenjen je mikro pravnim licima - privredna društva ali verujemo da će uz određena prilagođavanja biti od koristi i većim privrednim društvima.

Bitno je napomenuti da ovaj model napomena služi kao pomoć pri sastavljanju napomena za konkretnog obveznika, odnosno da nije reč o sveobuhvatnim napomenama koje bi u svakim situacijama i svim korisnicima potpuno ispunilo sve regulatorne zahteve.

U napomenama su obuhvaćeni podaci za tekuću i prethodnu godinu izraženi u hiljadama RSD.

Napomene sadrže sledeće tačke:

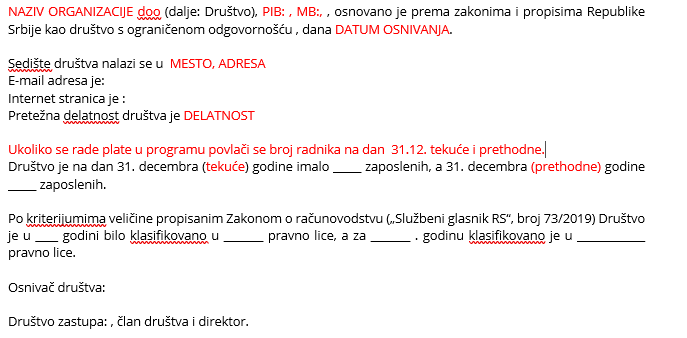

1. Podaci o privrednom društvu > iz podešavanja organizacije povuku se podaci koji su uneti, ostale podatke je potrebno dopuniti .

2. Osnova za sastavljanje i prezentaciju finansijskih izveštaja > ovaj deo je opisni i sadrži sledeće podtačke:

2.1. Osnove za sastavljanje finansijskih izveštaja (Zakonska regulativa)

2.2. Uporedni podaci

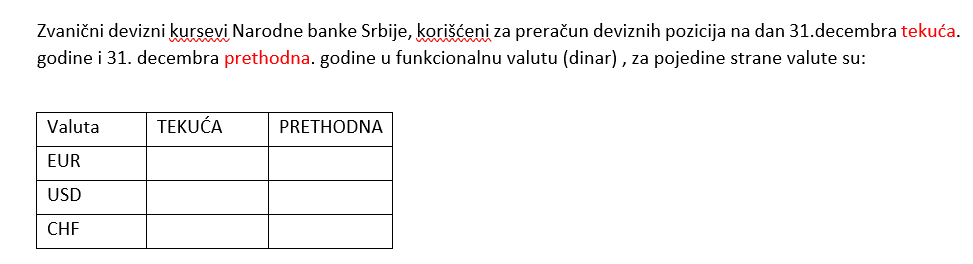

2.3. Preračunavanje stranih valuta > opis postupka preračunavanja. Za sve strane novčane jedinice koje su korišćene u programu, dobijamo kurs na 31.12. tekuće i prethodne godine (za EUR , čak i kad nema knjiženja).

2.4. Primena pretpostavke stalnosti poslovanja

2.5. Promene u računovodstvenim politikama

2.6. Računovodstvena metoda

3. Pregled značajnih računovodstvenih politika > navedene su osnovne računovodstvene politike, koje korisnik treba da prilagodi svojim politikama ukoliko je potrebno. Ovaj deo je opisni i sadrži sledeće podatke:

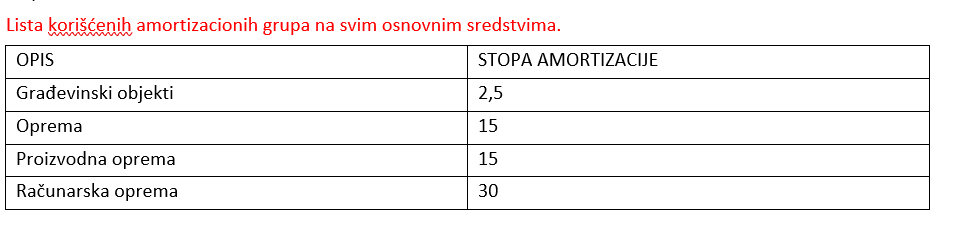

3.1. Nematerijalna imovina, nekretnine, postrojenja i oprema - opis načina priznavanja. Pojedinačnu najnižu vrednost za kapitalizaciju osnovnog sredstva unosimo ručno u zavisnosti od pojedinačne politike firme.

Ovde dobijamo listu korišćenih amortizacionih grupa u modulu osnovih sredstava.

3.2. Investicione nekretnine

3.3. Biološka sredstva

3.4. Zalihe

3.5. Finansijski instrumenti

3.6. Aktivna i pasivna vremenska razgraničenja

3.7. Kapital

3.8. Obaveze

3.9. Rezervisanja

3.10. Primanja zaposlenih

3.11. Porez na dobit > automatski se povlači stopa poreza na dobit 15%, ovaj podatak je potrebno izmeniti kada su napomene za preduzetnika.

3.12. Poslovni prihodi i rashodi

3.13. Finansijski prihodi i rashodi

3.14. Ostali prihodi i rashodi

4. Ispravka naknadno ustanovljenih računovodstvenih grešaka

5. Ključne računovodstvene procene i rasuđivanja

6. Aktiva > detaljan način prikazivanja podataka možete pogledati na Linku.

7. Pasiva > detaljan način prikazivanja podataka možete pogledati na Linku.

8. Usaglašavanje potreživanja i obaveza

9. Poslovni prihodi i rashodi > detaljan način prikazivanja podataka možete pogledati na Linku.

10. Finansijski prihodi i rashodi > detaljan način prikazivanja podataka možete pogledati na Linku.

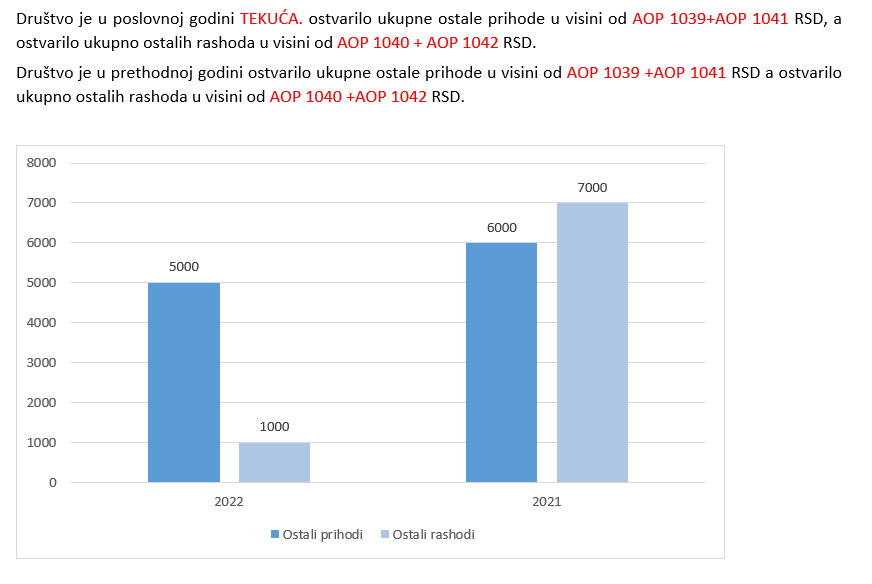

11. Ostali prihodi i rashodi > iznosi sa pozicija BU : AOP 1039+1041 i AOP 1040+1042 i grafički prikaz:

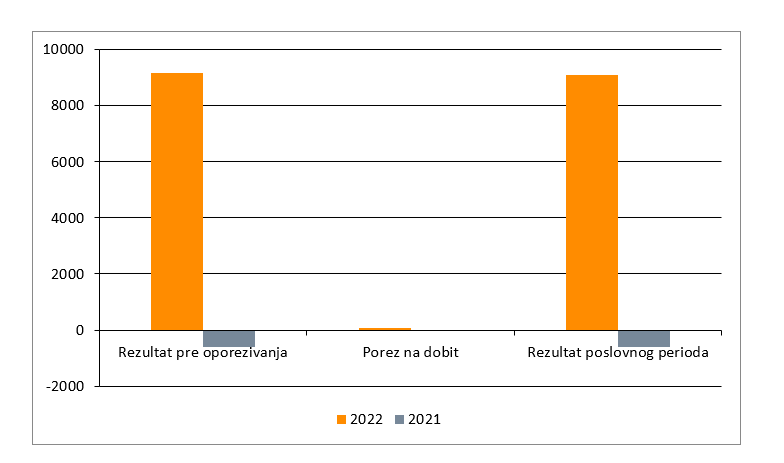

12. Rezultat poslovanja pre oporezivanja > iznosi sa pozicija BU : AOP1049 ili AOP 1050 (koji je popunjen)

13. Porez na dobit > automatski se povlači stopa poreza na dobit 15%, ovaj podatak je potrebno izmeniti kada su napomene za preduzetnika.

13. Porez na dobit > automatski se povlači stopa poreza na dobit 15%, ovaj podatak je potrebno izmeniti kada su napomene za preduzetnika.

14. Rezultat poslovanja perioda> iznosi sa pozicija BU : AOP1055 ili AOP 1056 (koji je popunjen) i grafički prikaz:

15. Potencijalne obaveze

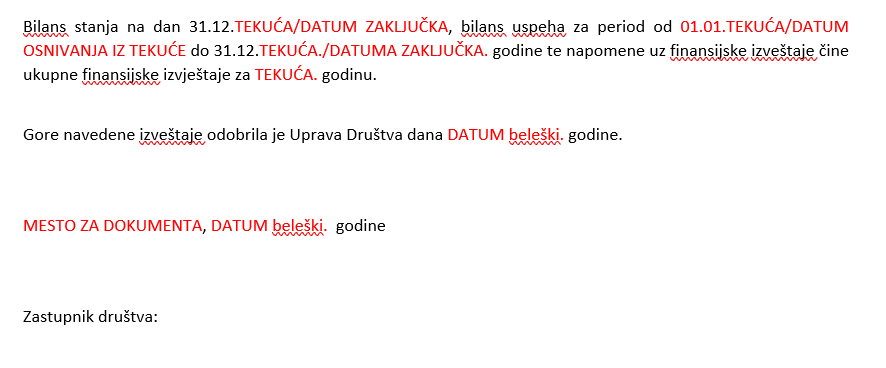

16. Događaji nakon datuma bilansa

17. Odobrenje finansijskih izveštaja: