Uvođenjem elektronskih faktura, izmenjen je i način izdavanja i knjigovodstvenog evidentiranja faktura od lica koja vrše objedinjenu naplatu (npr INFOSTAN). Naime, da bi primalac ovakvih dobara imao pravo na odbitak prethodnog poreza on mora da dobije i evidentira fakturu od stvarnog pružaoca usluge. (npr. Elektroprivreda).

Tako da, ovim izmenama, korisnik trenutno dobija jednu fakturu od lica koje vrši objedinjenu naplatu bez iskazanog PDV-a, samo u bruto iznosu na osnovu kog plaća usluge i drugu fakturu od stvarnog pružaoca usluga gde su iskazani podaci o osnovici i PDVu ali sa ukupnim iznosom za uplatu 0,00 RSD.

U daljem tekstu opisaćemo načine na koje možete evidentirati ovakve fakture kroz program Minimax:

1. Po mišljenju Privrednog savetnika:

Račun od lica koje vrši objedinjenu naplatu knjižite kroz primljen račun sa rashodom neoporezivo u ukupnom iznosu (osnovica+pdv) i imate stav za knjiženje: konto klase 5 dugovno i dobavljača 4350 potražno.

Ne evidentira se u POPDV (odabirom rashoda neoporezivo).

Račun od stvarnog pružaoca usluga knjižite takođe kroz primljen račun sa rashodom koji ima opštu ili posebnu stopu.

Nalog za knjiženje je potrebno ručno urediti, stornirati konto klase 5 dugovno (za iznos pdv-a), onaj konto klase 5 koji je korišten i na prvom računu (objedinjena naplata) i knjižiti dugovono na konto pdv-a.

U POPDV se evidentira osnovica i pdv u 8a.2, ove podatke nije potrebno da uređujete.

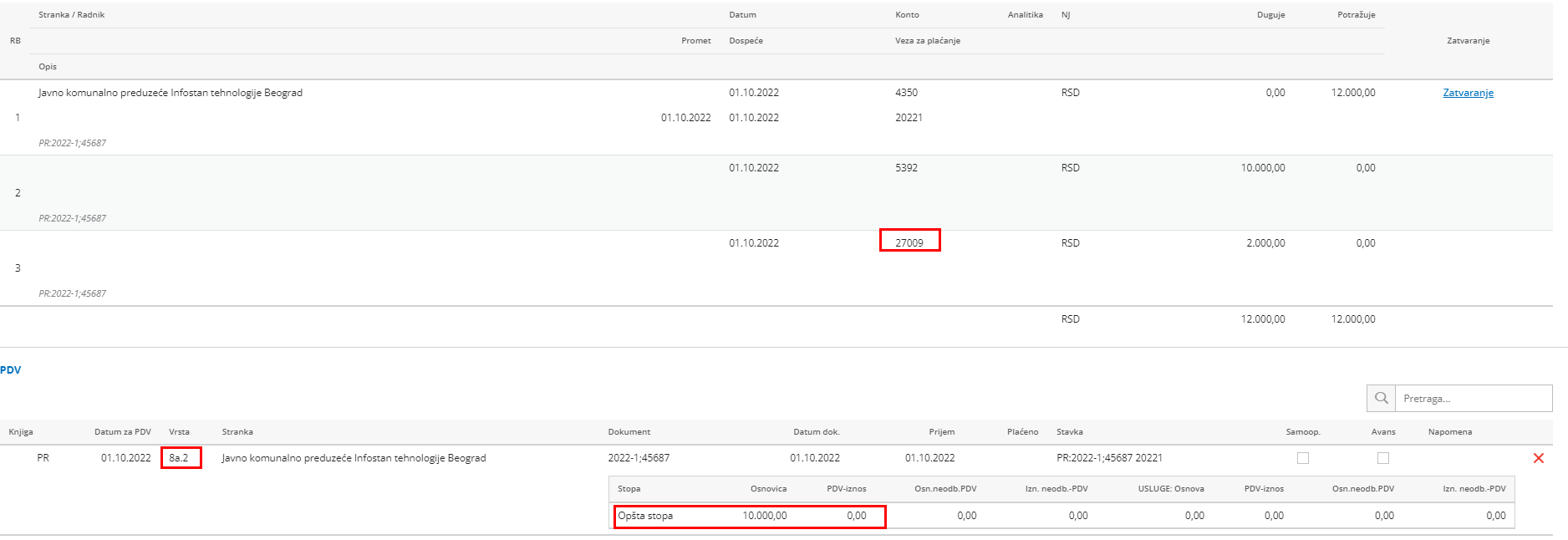

2. Po mišljenju Poreske kancelarije Tatić:

Račun od lica koje vrši objedinjenu naplatu knjižite kroz primljen račun sa rashodom koji ima opštu ili sniženu stopu pdv-a.

Dobijete klasično knjiženje primljenog računa, ali je potrebno nalog urediti i izmeniti konto knjiženja pdv-a (preneti sa 2700 na 27009).

U POPDV se evidentira samo osnovica u 8a.2 - takođe je potrebno urediti red za PDV u primljenom računu i skloniti podatak o pdv-u.

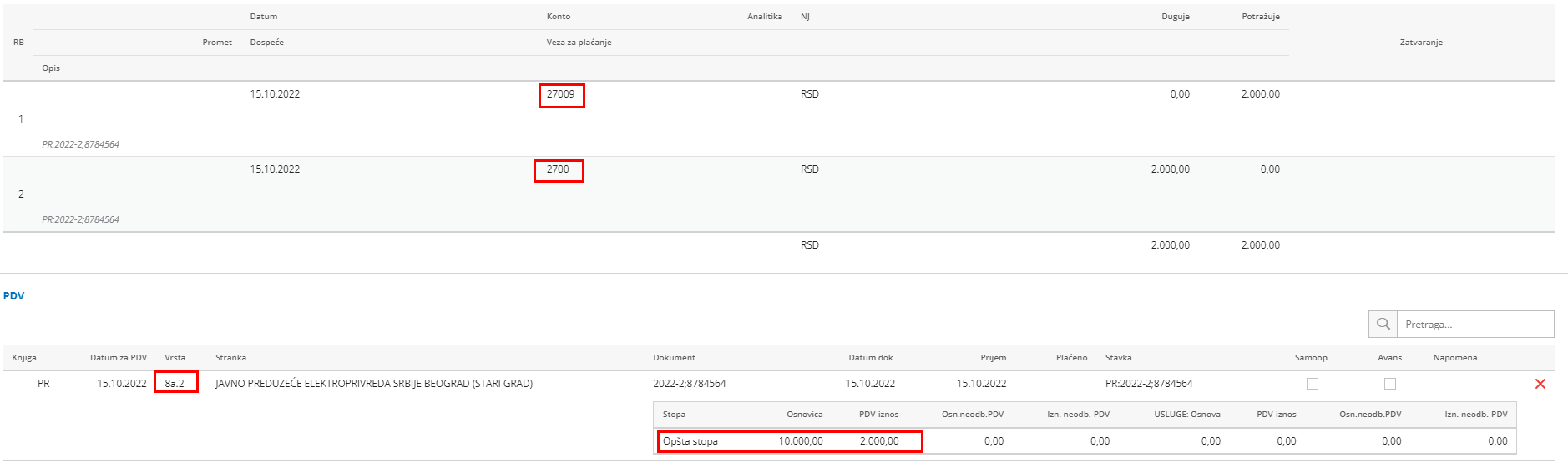

Račun od stvarnog pružaoca usluga knjižite takođe kroz primljen račun sa rashodom koji ima opštu ili posebnu stopu.

Nalog za knjiženje je potrebno ručno urediti, obrisati dobavljača i trošak i dodati prelazni konto 27009 potražno za iznos pdv-a. Odnosno proknjižite samo PDV.

U POPDV se evidentira osnovica i pdv u 8a.2, ove podatke nije potrebno da uređujete.

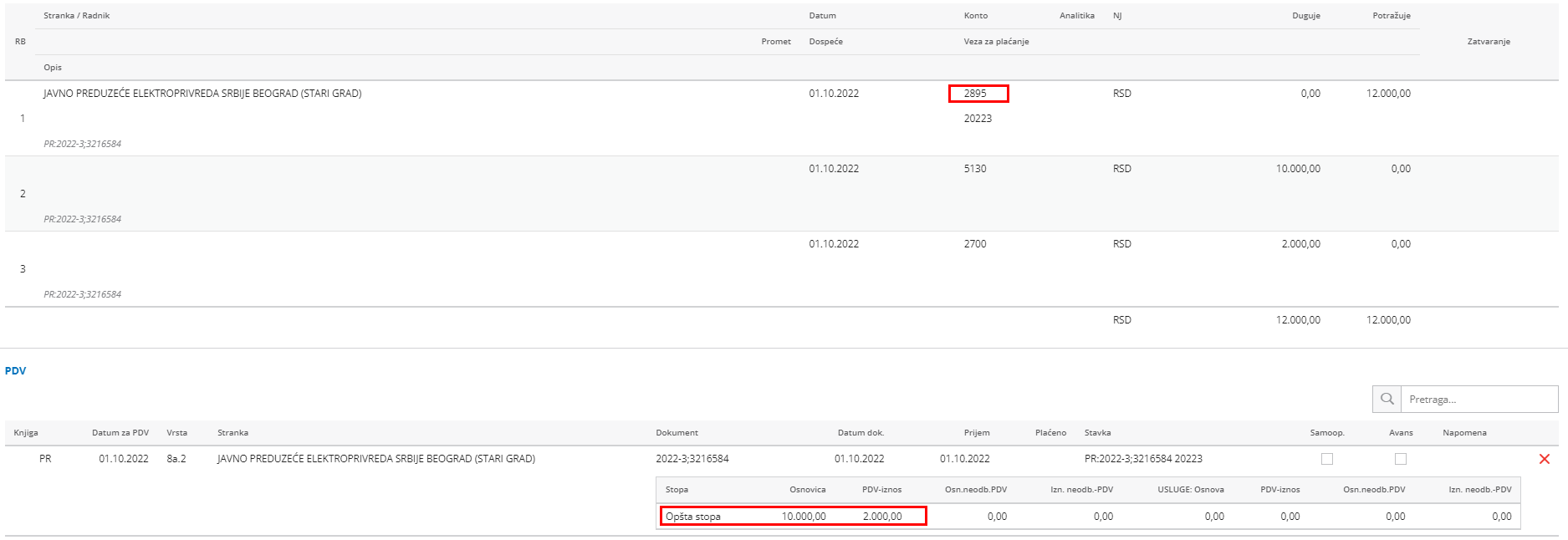

3. Po mišljenju Računovodstvene prakse:

Račun od lica koje vrši objedinjenu naplatu knjižite kroz primljeni račun sa rashodom 289 koji ima stopu PDV-a neoporezivo u ukupnom iznosu (osnovica + PDV) i imate stav za knjiženje konto 289 dugovno i 4350 potražno.

Ne evidentira se u POPDV-u (odabirom rashoda neoporezivo)

Račun od stvarnog pružaoca usluga knjižite takođe kroz primljeni račun sa rashodom koji ima opštu ili posebnu stopu PDV-a. Uredite rashod (ili otvorite novi po potrebi) i na tab-u OSTALO unesete konto obaveze 289.

U nalogu za knjiženje imate stav, konto klase 5 dugovno za iznos osnovice, 27 dugovno za iznos PDV-a i 289 potražno za ukupan iznos (zatvara konto koji je knjižen dugovno kod objedinjene naplate)U POPDV se evidentira osnovica i pdv u 8a.2, ove podatke nije potrebno da uređujete.